เมื่อคู่รักเลิกกัน แต่ร่วมกู้ซื้อบ้าน มีวิธีจัดการปัญหานี้อย่างไร

สำหรับคู่รักที่ได้วางแผนร่วมกันสร้างอนาคต โดยมีการซื้อบ้านร่วมกัน แต่พอวันหนึ่งรักถึงทางตัน แล้วเลิกกัน จะต้องทำอย่างไร โดยทางเว็บไซต์ DDproperty ได้ออกมาเผยถึงเรื่องนี้ว่า 'เมื่อคู่รักเลิกกัน แต่กู้ร่วมซื้อบ้านด้วยกันไว้ มีวิธีจัดการปัญหานี้อย่างไร?'

คู่รักบางคู่ซื้อบ้านโดยกู้ร่วมกัน ต่อมาก็ตัดสินใจจบความรักด้วยการเลิกกัน แต่สิ่งที่ตามมา คือ จะจัดการบ้านที่กู้ร่วมกันนั้นอย่างไร เพราะถึงความรักจะจบลง แต่ภาระหนี้สินการกู้เงินของคู่รักที่ซื้อบ้านร่วมกันแต่เลิกกันนั้นก็ยังคงอยู่และไม่ได้จบลงตามไปด้วย ทั้งนี้ไม่ว่าจะเลือกวิธีขายบ้านเพื่อจบปัญหาหรือทำการถอนชื่อผู้กู้ร่วมออกเพื่อผ่อนบ้านต่อเพียงคนเดียว ควรศึกษาข้อมูล ทำความเข้าใจ และตรวจเช็กเงื่อนไขของวิธีการแก้ปัญหาต่าง ๆ อย่างละเอียด

วิธีจัดการปัญหาการกู้ร่วมซื้อบ้านของคู่รักที่จะแยกทางกัน โดยทั่วไป มีวิธีแก้ปัญหาการกู้ร่วม 3 วิธีดังนี้

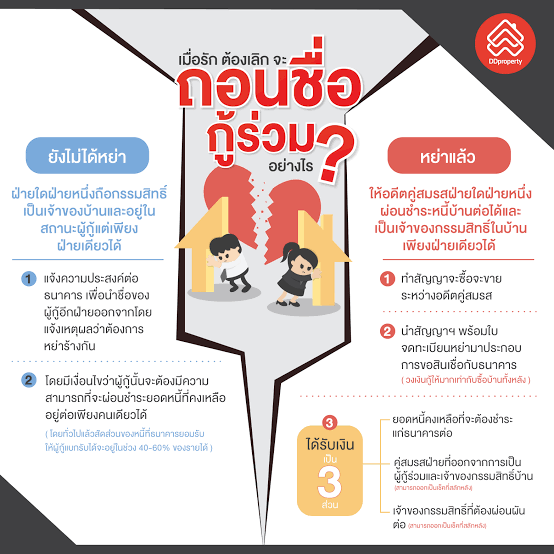

1. ถอดถอนชื่อผู้กู้ร่วม

ปัญหาหลักของวิธีนี้ คือ การตกลงกันให้ได้ว่าใครจะเป็นเจ้าของกรรมสิทธิ์ของบ้านหลังนี้ และอีกฝ่ายต้องยินยอมโอนกรรมสิทธิ์ เพราะหากฝ่ายใดฝ่ายหนึ่งไม่ยอม ก็ไม่สามารถถอดถอนชื่อผู้กู้ร่วมได้ แต่หากเจรจากันได้ ก็นัดหมายกันไปที่กรมที่ดินเพื่อขอโอนเปลี่ยนชื่อ โดยฝ่ายที่กู้ต่อก็ต้องผ่อนบ้านเพียงลำพัง ทั้งนี้หากผู้กู้มีประวัติการชำระหนี้ที่ไม่ดีหรือรายได้ไม่เพียงพอ ทางธนาคารอาจจะไม่อนุมัติให้ถอดถอนชื่อผู้กู้ร่วม เพราะธนาคารจะมีความเสี่ยงเพิ่ม

2. รีไฟแนนซ์จากกู้ร่วมเป็นกู้คนเดียว

อีกหนึ่งทางออกในกรณีที่ธนาคารเก่าไม่อนุมัติการถอดถอนชื่อผู้กู้ร่วม คือ การรีไฟแนนซ์ไปธนาคารใหม่เพื่อขอกู้คนเดียว โดยทั่วไปธนาคารจะอนุมัติให้กู้คนเดียวแต่ต้องมีการประเมินว่าผู้กู้มีความสามารถในการชำระหนี้หรือไม่ โดยมีเงื่อนไขดังนี้

-ธนาคารจะตรวจสอบข้อมูลต่าง ๆ เช่น หน้าที่การงาน รายได้ แหล่งที่มาของรายได้ ภาระหนี้สิน และความมั่นคงของงาน เป็นต้น โดยเฉพาะพฤติกรรมการผ่อนชำระหนี้ตรงเวลากับธนาคารเก่า

-ธนาคารจะพิจารณารายได้ว่าต้องมีรายได้ที่มากพอคนเดียวที่จะผ่อนชำระบ้านหลังนี้ในแต่ละเดือน หากประเมินรายได้แล้วผู้กู้มีความสามารถในการผ่อนชำระ ทางธนาคารก็จะอนุมัติสินเชื่อ แต่ถ้าเป็นไปในทางตรงข้าม ธนาคารก็จะไม่อนุมัติในการขอกู้คนเดียว ต่อให้มีประวัติการผ่อนชำระหนี้ธนาคารเก่าตรงเวลาก็ตาม

-ผู้กู้ต้องไม่ติดเครดิตบูโร เช่น ในกรณีที่มีบัตรเครดิตหลายใบและมีวงเงินรวมกันทุกบัตรสูงกว่ารายได้เป็นจำนวนมาก ทางธนาคารจะประเมินว่าเป็นภาระหนี้สินที่มีมากเกินความจำเป็น ทำให้ผู้กู้มีโอกาสติดเครดิตบูโร ทั้งนี้ธนาคารจะไม่อนุมัติการรีไฟแนนซ์ เมื่อธนาคารอนุมัติการรีไฟแนนซ์เรียบร้อย ในวันที่จดจำนองรีไฟแนนซ์ใหม่ ต้องตามตัวผู้กู้ร่วมมาเซ็นยินยอมโอนบ้าน ทั้งนี้ปัญหาที่มักจะพบ คือ ไม่สามารถติดต่ออีกฝ่ายได้ หรืออีกกรณี คือ ผู้กู้ร่วมบางคนอาจมีข้อเสนอมาแลกเปลี่ยนจึงจะเซ็นยินยอมให้

3. ประกาศขาย เพื่อแบ่งเงินและแก้ปัญหากู้ร่วมซื้อบ้าน

หากทั้งสองฝ่ายไม่ต้องการบ้านหลังนี้ การขายบ้านถือเป็นวิธีที่ปิดการกู้ร่วมและจบปัญหาได้ง่ายโดยทั้งสองฝ่ายไม่ต้องรับภาระในการผ่อนบ้านต่อ ซึ่งหลังจากที่ขายบ้านแล้ว ส่วนแบ่งของกำไรที่ได้จากการขายจะต้องมาดูว่าบ้านหลังนี้มีมาก่อนการจดทะเบียนสมรสหรือไม่ เพราะหากบ้านนี้มีมาก่อนจดทะเบียนสมรส กำไรที่ได้จากการขายบ้านต้องเป็นของเจ้าของบ้าน แต่หากเป็นการซื้อบ้านร่วมกันและได้มาภายหลังจดทะเบียนจะถือว่าเป็นสินสมรส ดังนั้นกำไรที่ได้จากการขายบ้านจะถูกแบ่งกันคนละครึ่ง

สำหรับคู่รักหลายๆคู่ที่วางแผนสร้างครอบครัวอยู่แล้วได้ทำการกู้ซื้อร่วมกันไว้ พอถึงวันรักถึงทางตันก็ลองนพเอาวิธีนี้ไปใช้นะคะ จะได้ไม่ต้องเสียประโยชน์ทั้งสองฝ่ายนะคะ และทั้งนี้ก็ขึ้นอยู่กับวิธีการตกลงกันของทั้งคู่ด้วย

ขอขอบคุณที่มาจาก : DDproperty